| |

|

|

|

|

|

|

CINA E VIA DELLA SETA: COMINCIA L’EFFETTO BOOMERANG?

|

|

-

Con la sua strategia di “going out” (oggi spesso ricondotta sotto al

cappello della Belt and Road Initiative) la Cina è diventata un grande

creditore del mondo. I soli Paesi a basso reddito devono oggi a Pechino oltre

100 miliardi di dollari: più del doppio di quanto debbano a tutti i Paesi

occidentali messi insieme.

- Dopo 15 anni di discesa continua, l’impennata dell’ultimo decennio ha

portato il debito dei Paesi a basso reddito a superare i livelli più alti dalla

fine degli anni Novanta. In media, questi Paesi devono destinare il 17% delle

entrate statali al ripagamento del debito, anziché a servizi ai cittadini o a

investimenti produttivi.

- Il peggiorare delle condizioni economiche costringe sempre più Paesi a

basso reddito a cercare di rinegoziare i propri debiti. E per farlo devono

sempre più spesso rivolgersi a Pechino, anziché ai creditori occidentali. Negli

ultimi dieci anni quasi il 70% dei rinegoziati di debito ha coinvolto una

controparte cinese.

-

Da parte sua, la Cina è riluttante a rinegoziare il debito con i Paesi

che lo richiedano, trascina i negoziati per tempi più lunghi e spesso concede

dilazioni nei ripagamenti più che vere e proprie cancellazioni. Condizioni

nettamente peggiori di quelle concesse da molti Paesi occidentali nell’ultimo

mezzo secolo.

Le conseguenze politiche di queste dinamiche sono chiare: la Cina non può

più proporsi come modello alternativo e insieme virtuoso, ma è progressivamente

accomunata ai creditori occidentali “classici”. Nei prossimi anni, poi, è

probabile che i nuovi investimenti pubblici cinesi verso il mondo siano persino

inferiori rispetto alle entrate da debito e interessi. Insomma, sui flussi

finanziari, i cinesi stanno rapidamente passando da “going out” a “coming back

home”.

|

|

|

|

Sono bastati gli ultimi quindici

anni, ed è cambiato il mondo. Tra il 2006 e oggi la Cina è diventata il

maggior creditore dei Paesi in via di sviluppo, in parte riempiendo un

vuoto lasciato dall’Occidente. Era la metà degli anni Novanta quando gli Stati

Uniti e 21 altri Paesi che erano tradizionalmente creditori dei Paesi in via di

sviluppo (il cosiddetto “club di Parigi”) decisero di ridurre l’entità della

loro esposizione creditoria nei confronti delle nazioni più povere. Un

"haircut" finanziario che cancellò i debiti di molti Paesi poveri, ma

che al contempo rese i Paesi avanzati più riluttanti nel concedere nuovi grandi

finanziamenti.

Dalla seconda metà degli anni

Duemila, così, il vuoto è stato progressivamente colmato da Pechino. Nel 2013

poi, con il varo della “Nuova via della seta” da parte del neopresidente Xi

Jinping (oggi Belt and Road Initiative, BRI), Pechino ha finanziato centinaia

di progetti in 149 Paesi. Tra ferrovie in Africa, porti in Asia e strade in

America Latina, il governo cinese ha ampliato in modo significativo la sua influenza

politica ed economica, soprattutto in quei Paesi “sud del mondo”, affamati di

capitali ma con difficoltà nel reperire i rischiosi finanziamenti necessari al

loro sviluppo.

Secondo la Banca Mondiale, la Cina è

oggi il più grande creditore pubblico dei Paesi in via di sviluppo, con oltre 110

miliardi di euro ancora da ricevere, contro i circa 55 miliardi dei 22 Paesi

del club di Parigi e altri 25 di altri Paesi.

|

|

|

|

|

|

Mentre cresce il debito dei Paesi in

via di sviluppo nei confronti della Cina, aumenta anche il numero dei Paesi che

negli anni hanno chiesto a Pechino di rinegoziare il debito accumulato. Gli

eventi degli ultimi mesi hanno acuito le difficoltà delle economie più fragili,

che si trovano di fronte a maggiori spese ma a costi sempre più elevati in caso

di emissione di nuovo debito (o rifinanziamento di quello in scadenza).

Così il mondo dei rinegoziati del

debito, che prima era dominato dai 22 Paesi del club di Parigi, adesso è sempre

più un “affare cinese”. Il che genera non pochi problemi. Il primo in ordine di

importanza: anziché cancellare i debiti, la Cina preferisce estenderne i termini

di ripagamento. Spalmando il debito su più anni, e dunque di fatto perdendoci comunque

rispetto al valore iniziale dell’investimento. Ma, ancora molto spesso, senza

alleviare in maniera sostanziale il peso del debito che i Paesi debitori si

trovano a dover pagare.

Questo problema ne genera un secondo:

quando Pechino non accetta un taglio del debito pregresso, il Fondo monetario

internazionale non accetta di salvare Paesi in difficoltà. Il che prolunga le

crisi di debito ben oltre i tempi che in passato la comunità internazionale avrebbe

impiegato per raggiungere un accordo.

|

|

|

|

|

|

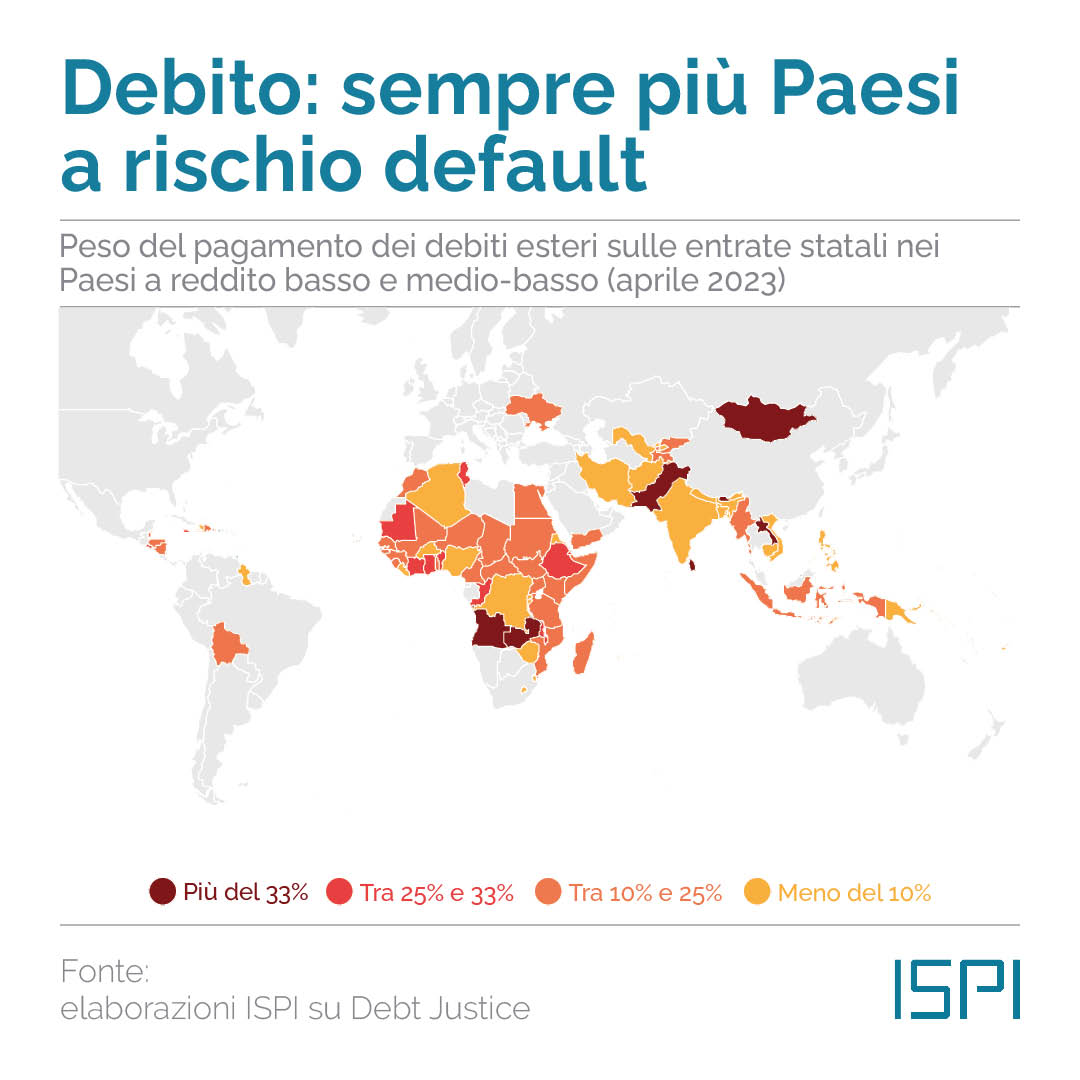

Ma perché il numero dei rinegoziati è

in aumento? A livello globale, la situazione finanziaria degli stati a

reddito basso e medio-basso è in continuo deterioramento. Nel 2023, per

questi Paesi, il servizio del debito estero raggiungerà un picco che non si

toccava dal 1998, superando in media il 16% delle entrate pubbliche totali. Innegabile

che l'ultimo periodo abbia presentato criticità eccezionali, fra pandemia, crisi

energetica, inflazione e aumento dei tassi di interesse. Nondimeno, questo

record negativo è anche frutto di un trend che dura da più di dieci anni. È

infatti dal 2011 che, in media, il peso della somma che i Paesi poveri devono ai

loro creditori stranieri continua a crescere rispetto alle loro entrate

statali complessive.

La combinazione di questi fattori porta

a un quadro tutt’altro che roseo per i Paesi in via di sviluppo. Il report annuale del 2022 pubblicato dal Fondo Monetario

Internazionale indica che lo scorso anno 13 stati erano “in sofferenza”

(“debt distress”), mentre altri 43 erano “ad alto rischio” di trovarsi in tale

stato (dieci anni fa nessun Paese era classificato come “debt-distressed”, e

solo 21 erano ad alto rischio). Non c’è quindi da stupirsi se il numero dei debitori

che bussano alla porta della Cina è cresciuto.

La pressione si accumula. E, in

alcuni casi, sfocia in vere e proprie crisi.

|

|

|

|

|

|

Lo Sri Lanka è un esempio emblematico. Nell’ultimo

decennio il piccolo stato dell’Oceano Indiano, uno dei punti cardine della Belt

and Road Initiative, è stato inondato di capitali cinesi. Com’è finita? Nel

2022 il governo di Colombo, non

perché indebitato con Pechino ma perché dilaniato da una crisi

alimentare dilagante e dall’inflazione, è stato costretto a dichiarare il

default finanziario. Nei mesi successivi, lo Sri Lanka è riuscito a ottenere

qualche concessione sia dal Fondo Monetario Internazionale, sia dalla

Cina. Tuttavia, Pechino non ha accettato di sedersi con gli altri creditori per

intavolare negoziati comuni. Una scelta pienamente in linea con l’ambizione

cinese di offrire un'alternativa all'egemonia del club di Parigi, ma che rende

sempre più complesso rinegoziare i debiti.

Per quanto tempo Pechino potrà sostenere la sua politica sui rinegoziati? Il limbo in

cui precipita i Paesi risulta dannoso non solo per le finanze cinesi, su cui grava

il peso di prestiti non sempre redditizi,

ma anche e sempre più per i Paesi debitori a basso reddito. A tal proposito, il

caso dello Zambia è significativo. Dopo aver mancato un primo pagamento

nell’ottobre 2020 e essere dunque finito in “default”, il governo di Lusaka ha passato oltre due anni a tentare di rinegoziare

il proprio debito. Con scarsi risultati, anche e soprattutto perché Pechino

– il maggior creditore di Lusaka – ha acconsentito a trattare con gli altri

creditori occidentali soltanto a maggio 2022. Tale scelta è stata decisiva per

sbloccare i negoziati e giungere a un primo accordo a luglio dello stesso anno

– cosa che per certi versi ha rappresentato un successo, considerando la scarsa

propensione cinese alla cooperazione. Tuttavia, secondo stime del Fondo

Monetario Internazionale, la lentezza del processo è costata allo Zambia l’accumulo di quasi tre miliardi

di dollari di arretrati. Per giunta, alcuni aspetti del rinegoziato rimangono ancora

da definire.

|

|

|

|

|

|

In questi anni si è molto parlato di

quanto i Paesi emergenti e in via di sviluppo abbiano progressivamente

voltato le spalle all’Occidente, cercando fonti di legittimazione politica e

modelli di sviluppo alternativi, ma anche nuove linee di credito e capitali

meno “condizionati” dai lacci e lacciuoli occidentali (come la protezione

dello stato di diritto e della democrazia, o più direttamente delle prospettive

di rendimento degli investimenti effettuati). Si è anche molto discusso di

quanto molti Paesi guardassero con sempre maggior interesse alla Cina, come

modello di sviluppo o come principale investitore internazionale.

Dai numeri che trovate qui sopra sembra

invece che le cose stiano rapidamente cambiando, e che la Cina sia sempre più

percepita come un creditore come gli altri; anzi, un creditore persino più

ostinato dei partner occidentali, perché ostacola la ristrutturazione del

debito dei Paesi in crisi (soprattutto quando questi non sono diretti alleati

politici).

Non solo: malgrado i finanziamenti cinesi tendano a essere

opachi, recenti ricerche mostrano come i prestiti provenienti dalla Cina tendano

a essere concessi con tassi d’interesse medi del 5%, ovvero più che doppi

rispetto al 2% medio del Fondo monetario internazionale. Non esattamente un

regalo per Paesi già in difficoltà economiche.

Infine, come dimostra il grafico qui

sopra, la Cina fa sempre più fatica a

raccontarsi come creditore netto anche nel futuro, per Paesi che abbiano

bisogno di finanziare nuove infrastrutture d’ora in avanti. Il peso dei crediti

concessi negli ultimi 15 anni costringe infatti Pechino a essere sempre più

prudente. Tanto che, su questo e i prossimi anni, c’è addirittura chi

prevede che i flussi netti di capitali pubblici dalla Cina diventeranno

negativi, cioè che il rimpatrio dei capitali supererà la loro uscita verso il

mondo. Quasi come se si fosse passati dalla strategia di “going out” (formulata nel 1999) a una di (implicito) “coming

back home”.

|

|

|

|

A cura di ISPI DataLab

ISPI - Istituto per gli Studi di Politica Internazionale

|

|

|

|

Via Clerici, 5 - 20121 Milano

|

|

ispi.segreteria@ispionline.it |

|

|

|

|

|

|

..png)

_.png)

.jpg)

_.png)